「投資対象が株式だけでは不安」

「バランス型の投資信託に自信が持てない」

「どのバランス型商品がよいかわからない」

この記事を読めば、バランス型投資信託のメリットと、ニッセイ・インデックスバランスファンド(4資産均等型)の魅力と懸念点がわかります。

ニッセイ・インデックスバランスファンド(4資産均等型)一本で、ほったらかしで、リスクを抑えた運用が可能です。

こんな方におすすめ

- オール・カントリーでは値動きが大きすぎて不安。リスクを抑えて運用したい。

- 投資対象に株式だけではなく債券も含めたい。リバランスなどの手間を掛けないで運用したい。

目論見書をベースに、ニッセイ・インデックスバランスファンド(4資産均等型)の特徴を解説していきます。

商品説明に関する画像は、特段の記載がない限り、2023年8月19日使用開始の交付目論見書より抜粋しています。

バランス型投資信託のメリット

バランス型投資信託のメリットは、主に次の2点です。

- 1つの商品で複数の資産への投資が可能

- 自動でリバランスされる

それぞれ詳しく見ていきましょう。

メリット①:1つの商品で複数の資産への投資が可能

バランス型投資信託の1つ目のメリットは、1つの商品で複数の資産への投資が可能なことです。

投資には「卵をひとつのカゴに盛るな」(=できるだけリスクを分散させよ)という格言があります。

分散させるべきものには「資産」も含まれています。

投資対象の資産を、株式だけでなく、債券や不動産、金などにも分散させるのが基本です。

バランス型の投資信託なら、1つの商品で複数の資産に投資できます。

メリット②:自動でリバランスされる

バランス型投資信託の2つ目のメリットは、自動でリバランスされることです。

「投資のリターンは資産配分によって決まる」と言われています。

米国株式(例:S&P500)に投資をするか、全世界株式(例:オルカン=ACWI)に投資をするかよりも、

何の資産にどれくらい投資をするか(株式〇%、債券〇%、不動産〇%、……)が重要ということです。

投資は、最初に決めたこの資産配分(アセットアロケーション)に沿って行いますが、評価額の変動によって割合が変動してしまいます。

そこで、最初に決めた割合に戻すために、定期的に売買して調整(リバランス)を行う必要がでてきます。

参考

リバランスでは、減った資産を増やし、増えた資産を減らします。

つまり、値段が下がったものを購入し、値段が上がったものを売却します。

これにより、投資リターンが改善する効果も期待できます。

バランス型投資信託なら、運用会社がリバランスをして、アセットアロケーションを一定に保ってくれます。

つまり、商品を購入した後は完全にほったらかしで良いのです。

ニッセイ・インデックスバランスファンド(4資産均等型)の魅力

ニッセイ・インデックスバランスファンド(4資産均等型)の魅力は次の3点です。

- 効率の良いポートフォリオ

- 手数料が安い

- 配当にかかる税金を繰り延べできる

順番に見ていきましょう。

魅力①:効率の良いポートフォリオ

ニッセイ・インデックスバランスファンド(4資産均等型)の1つ目の魅力は、ポートフォリオの効率が良いことです。

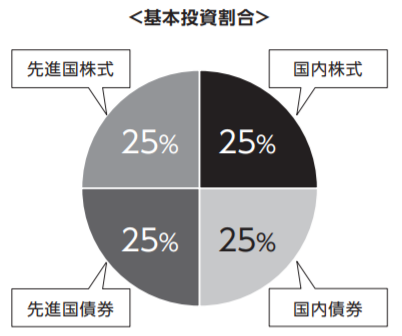

ニッセイ・インデックスバランスファンド(4資産均等型)の基本投資割合は、国内株式、国内債券、先進国株式、先進国株式に25%ずつとなっています。

参考

それぞれ、次の指数に連動するファンドに投資されます。

- 国内株式:TOPIX(配当込み)

- 国内債券:NOMURA - BPI総合

- 先進国株式:MSCIコクサイ・インデックス(配当込み、円換算ベース)

- 先進国債券:FTSE世界国債インデックス(除く日本、円換算ベース)

※上記「先進国株式」「先進国債券」の投資対象に日本は含まれていません

実は、この資産配分は、年金積立金を運用する年金積立金管理運用独立法人(GPIF)の基本ポートフォリオとほぼ同じです。

GPIFの基本ポートフォリオは、期待リターン4%を確保するポートフォリオの中で、最もリスクが低いものが採用されています。

(参考:基本ポートフォリオの変更について(詳細))

参考

GPIFの投資対象資産は、次の指数に連動

- 国内株式:TOPIX(配当込み)

- 国内債券:NOMURA - BPI総合(除くABS)

- 外国株式:MSCI ACWI(除く日本、円ベース、配当込み)

- 外国債券:FTSE世界国債インデックス(除く日本、円換算ベース)

※MSCI ACWIは、先進国株式+新興国株式を対象とする指数

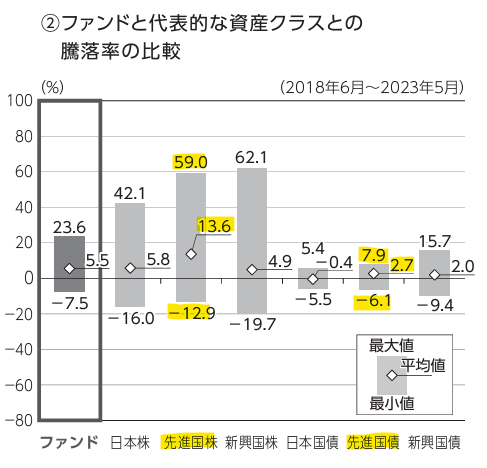

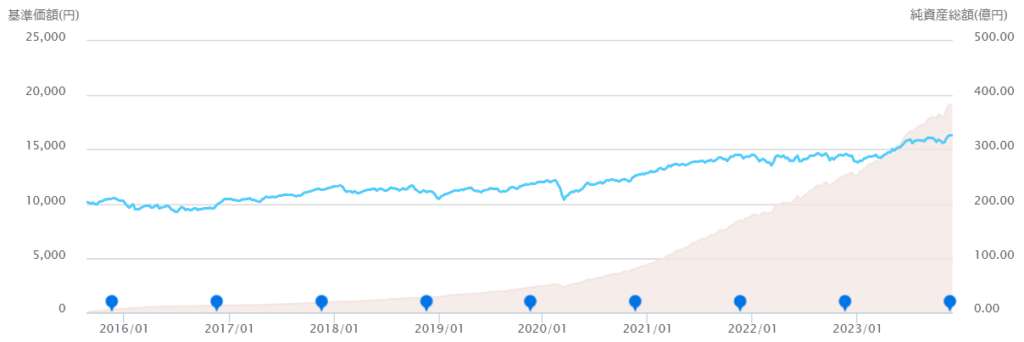

なお、ニッセイ・インデックスバランスファンド(4資産均等型)の過去5年間の値動きは、最小▲7.5%~最大+23.6%、平均+5.5%です。

リスクとリターンは、「先進国債券」と「先進国株式」の真ん中くらいになっています。

参考

GPIFの平均的なリターン(10年単位)は、最小+1.3%~最大+7.8%、平均+5.6%です。

これは、各ベンチマークの過去34年間における実績値を基に計算されています。

参考

eMAXIS Slim全世界株式(オール・カントリー)の過去5年(※)騰落率は、最小▲12.2%~最大56.5%、平均12.0%です。

(※) 2018年5月~2023年4月

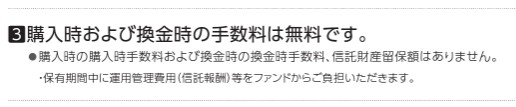

魅力②:手数料が安い

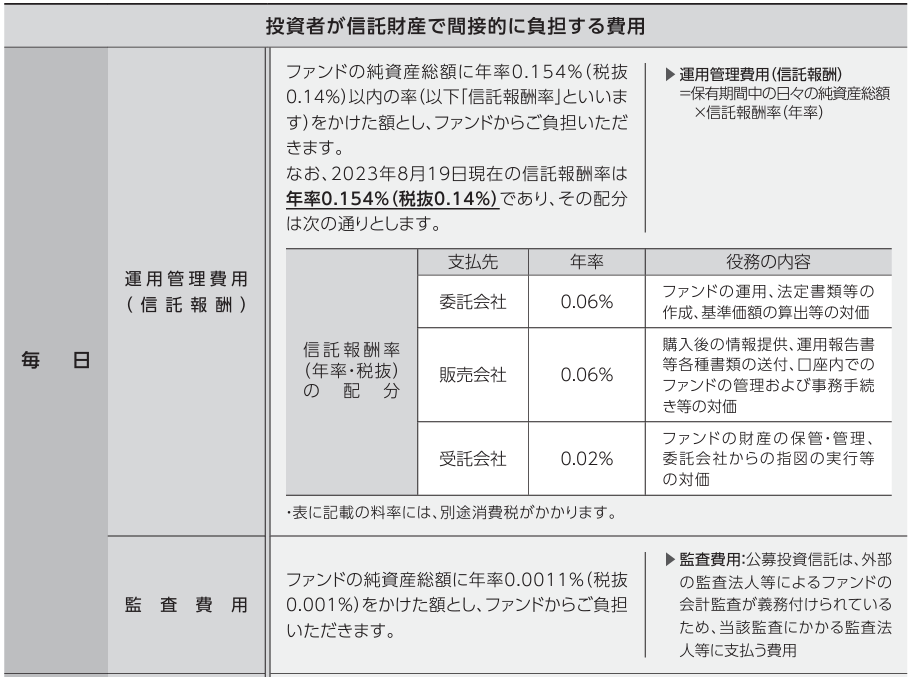

ニッセイ・インデックスバランスファンド(4資産均等型)の2つ目の魅力は、手数料が安いことです。

購入時に発生する販売手数料、および売却時に発生する信託財産留保額はいずれも無料。

保有に際し毎日発生する信託報酬は0.154%(税込)と非常に低い料率です。

1,000万円保有していても、年間の信託報酬はわずか15,400円。

参考

信託報酬は、日々差し引かれ、基準価額の減少という形で反映されます。

魅力③:配当にかかる税金を繰り延べできる

この商品の3つ目の魅力は、配当にかかる税金を繰り延べできることです。

投資信託には、「配当金を分配するタイプ」と「配当金を分配せず再投資するタイプ」の2種類があります。

この商品は「配当金を分配せず再投資するタイプ」です。

実際、2015年に設定されて以降一度も配当をしていません。

配当金には、20.315%の税金が課税されます。

しかし、配当を行わず、配当相当額を投資信託内で再投資すれば、配当金として課税されません=税金を繰り延べ(発生を先送り)できます。

参考

投資信託内で再投資されると、その分基準価額が上昇します。

売却したときに含み益があれば「売却益」として課税されます。

税金を繰り延べした分、都度配当金を出した場合に比べて資産は増えます。

ニッセイ・インデックスバランスファンド(4資産均等型)の懸念点

ニッセイ・インデックスバランスファンド(4資産均等型)の懸念点は、ずばり「純資産総額」です。

2015年に設定されたにもかかわらず、純資産総額が383億円(2023年11月28日時点)とあまり大きくないことには、少し注意をしておいた方が良さそうです。

純資産総額は一貫して増加しているものの、増加ペースが緩やかなため”安泰”とは言えません。

他の4資産バランス型ファンドとの比較

一定程度の純資産総額を有する、4資産バランス型投資信託は、主に3本あります。

信託報酬、純資産総額いずれも、ニッセイ・インデックスバランスファンド(4資産均等型)が最も優れています(2023年11月28日時点)

| 商品名 | 純資産総額 | 信託報酬 |

| ニッセイ・インデックスバランスファンド(4資産均等型) | 383億円 | 0.154% |

| eMAXISバランス(4資産均等型) | 80億円 | 0.550% |

| つみたて4資産均等バランス | 198億円 | 0.242% |

まとめ

ポイント

- バランス型投資信託なので、一本で複数の資産に投資可能であり、リバランスも自動。

- 効率の良いポートフォリオで、手数料は安く、自動で配当再投資される。

- 唯一の懸念点は純資産総額の増加ペースが鈍いこと。

→「ニッセイ・インデックスバランスファンド(4資産均等型)」一本で、「ほったらかし」で「安定的」な運用が期待できる

こんな方におすすめ

- オール・カントリーでは値動きが大きすぎて不安。リスクを抑えて運用したい。

- 投資対象に株式だけではなく債券も含めたい。リバランスなどの手間を掛けないで運用したい。

お金の勉強におすすめの書籍をこちらにまとめています。

-

-

お金の勉強におすすめの書籍

続きを見る

老後の資産運用についてはこちらの記事でもまとめています。

-

-

老後の資産運用におすすめの方法・金融商品

続きを見る

の魅力と懸念点がわかります。 ニッセイ・インデックスバランスファンド(4資産均等型)){kind=link}